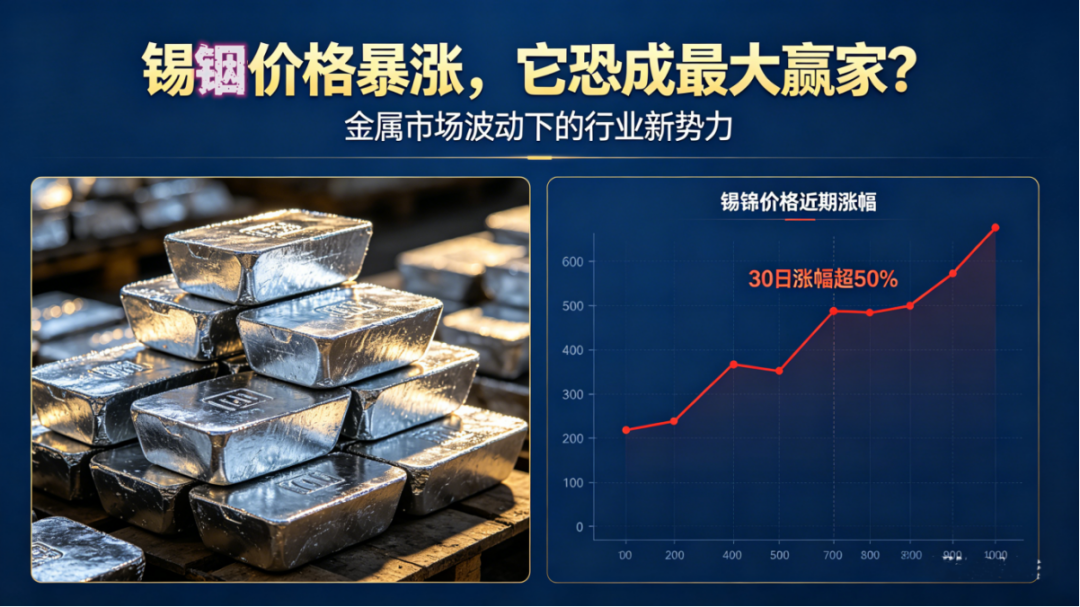

2026 年 4 月,有色金属市场掀起稀缺金属涨价狂潮。被称作 “算力金属” 的沪锡价格一路冲高,现货均价逼近39.2 万元 / 吨,距离40 万元 / 吨整数关口仅一步之遥,年内涨幅超五成。与此同时,战略稀散金属铟完成年初翻倍行情后稳居历史高位,作为 AI 高速光模块、HJT 异质结电池不可或缺的核心原料,被誉为高科技产业 “工业维生素”。锡、铟两大战略金属受 AI 算力、新能源需求爆发驱动同步上行,产业链上游龙头企业迎来量价齐升红利,锡业股份凭借全产业链布局,短短三年完成蜕变,成长为国内锡铟双料龙头,成为本轮涨价周期最大受益标的。

本轮金属涨价底层逻辑源于供需格局深度失衡。供给端,锡矿主产区资源枯竭、环保限产叠加矿区扰动,全球新增供给有限;铟作为锌冶炼伴生副产品,无独立矿脉、扩产周期漫长,叠加国内出口管制收紧,全球流通库存降至历史低位,整体供给刚性极强。需求端增长更为迅猛,锡是AI 芯片、服务器电路板焊接核心材料,算力产业扩张带动半导体焊锡需求激增,同时新能源汽车、光伏焊带持续托底需求;铟则深度绑定两大高景气赛道,800G/1.6T 高速光模块依赖磷化铟衬底,HJT 电池透明导电膜耗铟量远超传统电池,新兴需求爆发式增长,持续拉大行业供需缺口。

元股证券:ygzq.hk配资网站在行业红利席卷之下,锡业股份凭借前瞻性布局完成跨越式成长。三年前,公司业务仍以基础锡冶炼为主,铟业务占比偏低。为把握产业机遇,企业从资源储备、产业链延伸、技术升级、产能优化四大维度全面发力。资源端,公司牢牢掌控全球优质锡、铟矿产资源,证券平台控股华联锌铟打造全球大型原生铟生产基地,坐拥全球领先铟储量,原生铟国内市占率稳居前列,筑牢上游资源护城河。

产业链布局上,公司打通采矿、冶炼、深加工全链条,摆脱单一原料售卖的低毛利模式。针对锡产品,拓展半导体高端焊料、电子精密锡材等高附加值品类;围绕铟赛道,攻克高纯铟提纯技术,实现4N-7N 级高纯铟规模化量产,精准对接光模块、光伏靶材高端需求,产品附加值与盈利空间大幅提升。同时依托冶炼副产优势,最大化回收伴生铟资源,严控生产成本,在金属涨价周期充分释放利润弹性。

业绩层面,量价共振驱动公司盈利高速增长。2026 年一季度,公司净利润大幅走高,铟业务凭借高毛利属性,利润贡献占比持续提升,逐步成长为第二增长曲线。随着锡价持续逼近高位、铟价维持景气震荡,叠加下游算力、光伏需求持续放量,公司全年业绩增长确定性凸显。

业内分析指出,AI 算力革命与光伏技术迭代仍是中长期核心驱动力,锡、铟稀缺属性难被替代,行业高景气周期远未结束。锡业股份三年来依托资源壁垒、全产业链布局与技术优势,完成从单一锡企到锡铟综合龙头的转型,在双金属价格上行浪潮中占据先发优势。未来随着高端深加工产能持续释放、下游高端订单不断落地,企业盈利增长空间将进一步打开,持续领跑稀缺战略金属赛道。

------------------------------------

注:本文来源于网络,转载请注明来源,业务、合作请加微信18703151010(同电话)

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券股票中心提示:本文来自互联网,不代表本网站观点。